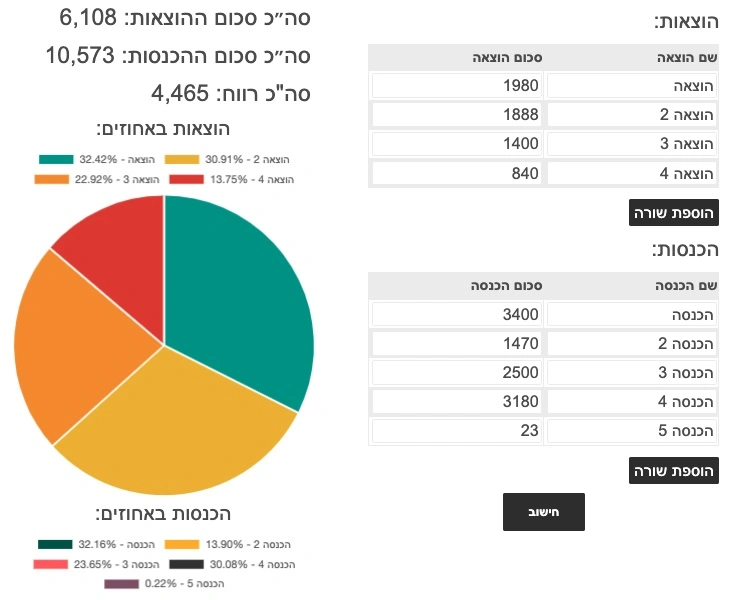

טבלת ניהול הוצאות והכנסות

טבלת הוצאות והכנסות משק הבית

חשיבות ברורה ומסודרת עבור טבלת ניהול הוצאות והכנסות שמתארת את כל ההוצאות ומקורות ההכנסה המשתנים של העסק שלכם, של משק הבית. ניהול הוצאות חודשיות יכול לעזור לכם להבין איפה הולך כל הכסף? ולמה יש יותר הוצאות לא מתוכננות מהכנסות צפויות. חישוב בעזרת טבלה יכול להיות כלי מאוד יעיל ולעזור לך להשיג שליטה מלאה על כספך. זה לא רק עניין של סיפוק תמונת מצב הפיננסית שלך. טבלה שיכולה לעוזר לך לזהות פרמטרים שאפשר לקצץ ולבצע השוואות והתאמות.

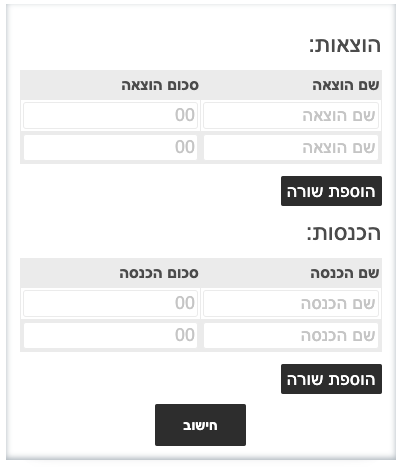

מעבר לטבלת חישוב עם אופצייה להוספת פרמטרים והזנת שמות ההוצאות וההכנסות:

טבלה לניהול הוצאות והכנסות היא היכולת לעקוב אחר דפוס משתנה או דפוסים חוזרים לאורך זמן. על ידי עדכון עקבי של טבלת ההוצאות וההכנסות בנתונים, תוכלו לנתח כיצד השתנו המגמות. תובנה מעוילה בהבנה ולצפות בעלויות עתידיות, לתכנן מראש החלטות מושכלות לגבי עתיד ניהול כספנו.

מה עוד אפשר להפיק בעזרת מחשבון הוצאות בתוך הטבלה שלך? פוטנציאל חשיפה עבור הרגלי הוצאות נסתרים. לפעמים אנו לא מבינים איך העגלה מלאה עד הסוף או למה החשבונית לא כמו שחשבנו. מבלי לשים לב, הוצאות אלו מסתכמות לאורך זמן. מערכת זו יכולה להיות מקיפה למעקב אחר הוצאות, הוצאות אלו מתעלמות הופכות גלויות, ומאפשרות לנו לבצע התאמות לפי צורך משתנה.

שילוב מעולה לעבוד עם טבלה להוצאות משק הבית וניהול הכנסות שיכול להציע יתרונות רבים.

שליטה מלאה על הכספים שלך ועד לזיהוי דפוסים חוזרים בהרגלי ההוצאות. על ידי שימוש נכון, התכונות הייחודיות של הכלי שיעזור לכם גם לנתח מגמות שונות וזיהוי הוצאות נסתרות.

איך ניתן לנהל הוצאות חודשיות

כשאנו חושבים לגבי ניהול הוצאות חודשיות, כלי חשוב שאנו מתעלמים ממנו הוא מחשבון ריבית. חשיבות המעקב אחר ההוצאות שלנו מאפשר ליצירת תקציב, אך אנחנו לפעמים לא שוקלים את השפעת הריבית על התמונה הפיננסית הכוללת. בעזרת מחשבון ריבית, אפשר לקבל הבנה ברורה יותר לגבי כמה אנו מוציאים מדי חודש.

שימוש נכון במחשבון ריבית יכול לעזור לנו לקבוע את האסטרטגיות נכונות לתשלום חובות וחיסכון בכסף. לדוגמה, אם יש לך מספר הלוואות או יתרות בכרטיס אשראי, הקלדת מידע רלוונטי לתוך מחשבון ריבית יכול להראות לך אילו מהם עולים לך הכי הרבה בעמלות ריבית. תיעדוף תשלום כל החובות בריבית גבוהה בביצוע תשלומי מינימום על הלוואות בריבית נמוכה יותר.

חישוב ריבית מספקת פרספקטיבה חדשה לגבי כמה כסף ניתן לחסוך בעזרת תשלומים נוספים עבור החובות. לקחת עוד הלוואה עם אחוזי ריבית יותר נמוכה ולסגור הלוואה עם אחוזי ריבית גבוהה. תשלומים קטנים נוספים מדי חודש יכולים להפחית משמעותית את משך הזמן שלוקח לפרוע הלוואה ואת סכום הכולל ששולם בריבית במהלך חייה. הבנת החיסכון הפוטנציאלי הזה מעודדת אנשים לאמץ הרגלים טובים יותר. הרי בכל הנוגע לניהול ההוצאות החודשיות עדיף להימנע מחובות מיותרים בעתיד.

האם אנו מתכננים נכון את ההוצאות

תכנון הוצאות והכנסות הוא היבט מכריע בניהול הכספים שלנו בצורה יעילה ונכונה. שליטה רבה יותר על המצב הפיננסי שלנו יכול לעזור לנו להמנע מהוצאות מיותרות או להיתפס לא מוגן בהוצאות בלתי צפויות. אסטרטגיה נכונה ויעילה אחת לתכנון הוצאות והכנסות יכולה לשמש ככלי תקציב או אפליקציות מומלצות שיכולות לסייע בארגון ומעקב אחר הפעילויות הפיננסיות שלנו.

יצירת טבלת ניהול הוצאות והכנסות חודשית יכולה להיות מועילה ביותר בהצגה של תזרים המזומנים שלנו. זיהוי אזורים שבהם אנו מוציאים יתר על המידה ואולי לבצע את ההתאמות הנדרשות. על ידי סיווג הוצאות כגון, תשלומי שכר דירה / משכנתא, מצרכים, תחבורה ציבורית, דלק, בידור וחיסכון, אנו נוכל להקצות סכומים ספציפיים לכל קטגוריה נפרדת. זה לא רק מבטיח שכל ההוצאות החיוניות בפיקוח ומכוסות אלא גם מאפשר להפריש כספים למטרות עתידיות.

חבל לפספס כשמתרחש המון שינויים, חשוב לנתח ולעדכן באופן שוטף את הטבלה כאשר הנסיבות משתנות. אירועי חיים כמו החלפת עבודה, קניית עסק חדש, העלאות שכר, חובות או הלוואות שנלקחו ומחייבים הערכה מחדש של התוכנית הפיננסית שלנו. שמירה קשובה לגבי מצבנו הפיננסי באמצעות תכנון קפדני של הוצאות והכנסות בעזרת טבלה מטופחת. הגיע הזמן לקבל החלטות מושכלות להקצאת כספנו ביעילות בעזרת השגת יעדים פיננסיים ארוכי טווח.